چرا هنوز هم چک و اسناد تجاری حرف اول را در معاملات میزنند؟ اگرچه چک به دلیل سهولت در صدور و وصول، محبوبتر است، اما سفته نیز با ویژگیهای خاص خود جایگاه مهمی در قراردادها، ضمانتها و پرداختهای مدتدار دارد. سفته بهویژه در مواردی که صدور چک با محدودیت قانونی مواجه است، نقش جایگزین مطمئنی ایفا میکند. از ضمانت حسن انجام کار گرفته تا تعهدات مالی در استخدام و معاملات غیرنقدی، سفته ابزاری قانونی و قابل پیگیری است که اگر بهدرستی تنظیم شود، قدرت اجرایی بالایی دارد. در این مقاله، با بررسی دقیق نکات حقوقی، نحوه تنظیم، پشتنویسی، اجرا گذاشتن و وصول سفته، مسیر استفاده امن و قانونی از این سند تجاری را روشن میکنیم.

چک و سفته چیست؟

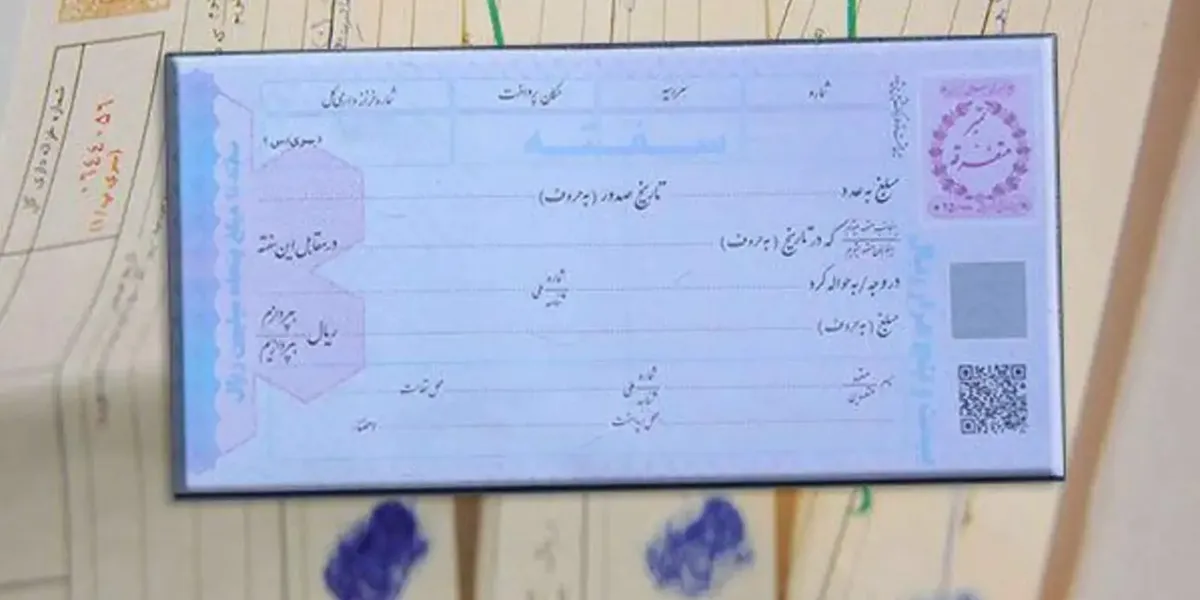

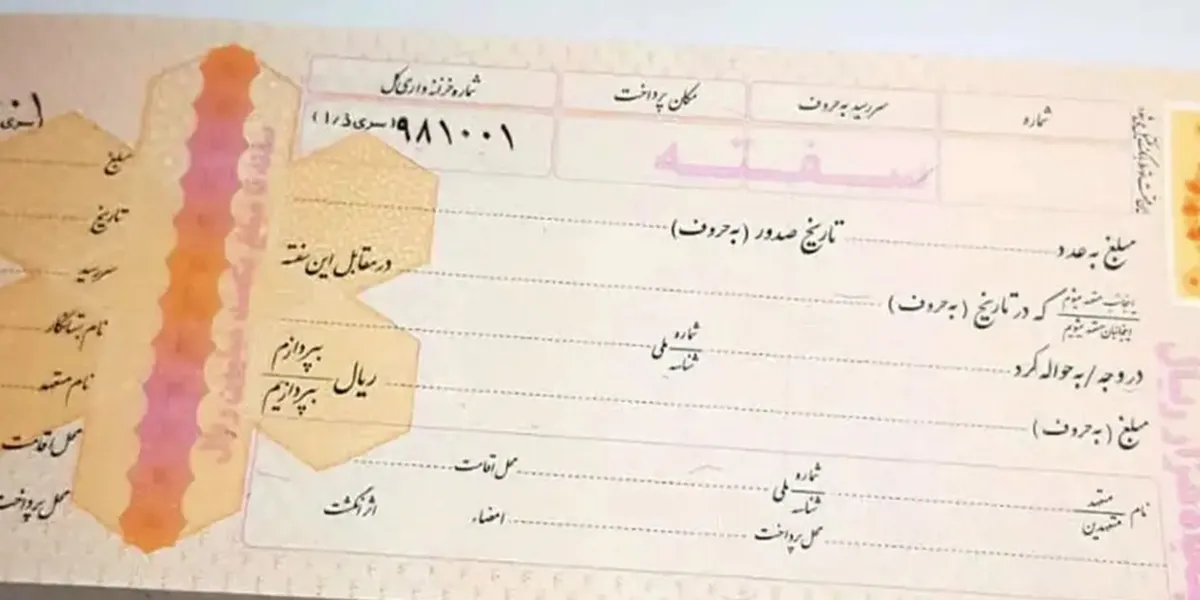

سفته یکی از اسناد تجاری رایج در نظام حقوقی ایران است که بهعنوان تعهد پرداخت مبلغی مشخص در آینده مورد استفاده قرار میگیرد. این سند معمولاً در معاملات تجاری، استخدامی، ضمانتها و قراردادهای مالی کاربرد دارد و از نظر قانونی، دارای اعتبار و قابلیت پیگیری حقوقی است.

سفته سندی است که صادرکننده آن متعهد میشود مبلغی معین را در تاریخ مشخص یا عندالمطالبه به دارنده سفته پرداخت کند. این سند باید شامل اطلاعات زیر باشد:

- مبلغ سفته به عدد و حروف

- نام گیرنده وجه (در صورت مشخص بودن)

- تاریخ پرداخت

- امضای صادرکننده

- اعتبار حقوقی سفته

سفته از جمله اسناد لازمالاجرا محسوب میشود؛ یعنی در صورت عدم پرداخت مبلغ آن در موعد مقرر، دارنده سفته میتواند از طریق مراجع قانونی اقدام کند. برای مطالبه وجه سفته، تنظیم واخواستنامه و مراجعه به دادگاه حقوقی یا اجرای ثبت از جمله راههای قانونی است.

سفته بانکی چیست و چرا هنوز در معاملات استفاده میشود؟

سفته بانکی سندی است که از سوی وزارت امور اقتصاد و دارایی چاپ و در شعب بانک ملی ایران عرضه میشود. این سند تجاری با وجود کاهش محبوبیت نسبت به چک، هنوز در موارد خاصی مانند ممنوعیت صدور چک یا ضمانتهای استخدامی مورد استفاده قرار میگیرد. دلایل استفاده از سفته در معاملات امروز:

- ممنوعیت قانونی صدور چک برای برخی افراد

- نیاز به ضمانت در قراردادهای استخدامی و پیمانکاری

- استفاده در معاملات غیرنقدی کوتاهمدت

زهرا حقایقی راد، کارشناس حقوقی، معتقد است که سفته به دلیل ساختار قانونی و قابلیت پیگیری قضایی، هنوز هم ابزار قابل اعتمادی برای تعهدات مالی است.

انواع اسناد تجاری در ایران و جهان

اسناد تجاری ابزارهایی هستند که در معاملات مالی برای پرداخت، تعهد یا ضمانت استفاده میشوند. در ایران، رایجترین اسناد تجاری شامل چک، سفته، برات و حواله هستند. در کشورهای دیگر نیز این اسناد با تفاوتهایی در ساختار قانونی به کار میروند. انواع اسناد تجاری رایج:

- چک: دستور پرداخت از حساب بانکی

- سفته: تعهد پرداخت در آینده

- برات: دستور پرداخت از شخص ثالث

- حواله: انتقال وجه بدون سند رسمی

برای انتخاب سند مناسب، بهتر است ابتدا درخواست مشاوره حقوقی از متخصصان حوزه تجارت داشته باشید تا نوع سند با هدف معامله تطابق داشته باشد.

سفته الکترونیکی

با گسترش خدمات الکترونیکی، سفته نیز وارد فضای دیجیتال شده است. سفته الکترونیکی همان کارکرد سفته کاغذی را دارد، اما از طریق سامانههای رسمی و با امضای دیجیتال صادر میشود. این نوع سفته در معاملات آنلاین، قراردادهای استخدامی و ضمانتهای بانکی کاربرد دارد. مزایای سفته الکترونیکی:

- حذف مراجعه حضوری به بانک

- ثبت رسمی و قابل پیگیری

- امنیت بالا در برابر جعل

- سرعت در صدور و انتقال

سفته الکترونیکی در کنار چک و اسناد تجاری دیگر، مسیر جدیدی برای تعهدات مالی فراهم کرده است که با قوانین تجارت داخلی همخوانی دارد.

چگونه سفته را اجرا بگذاریم؟

برای وصول وجه سفته، دو مسیر قانونی وجود دارد که هرکدام شرایط و مراحل خاص خود را دارند:

اجرای اسناد رسمی از طریق اداره ثبت اگر دارنده سفته به وظایف قانونی خود عمل کرده باشد، میتواند با مراجعه به اداره ثبت، تقاضای توقیف اموال صادرکننده، ضامن یا ظهرنویس را مطرح کند.

اقامه دعوی در دادگاه حقوقی در این روش، دارنده سفته دادخواست حقوقی علیه مسئولان سند تجاری تنظیم میکند. در صورت صدور حکم قطعی و عدم پرداخت، میتوان طبق قانون نحوه اجرای محکومیتهای مالی، تقاضای بازداشت صادرکننده را کرد.

جدول مقایسه دو مسیر اجرایی سفته:

| مسیر اجرا | مرجع رسیدگی | نیاز به واخواست | امکان بازداشت | سرعت رسیدگی |

| اداره ثبت | اجرای اسناد رسمی | دارد | دارد | سریعتر |

| دادگاه | دادگستری | دارد | دارد | زمانبرتر |

در ایران، همه چیز درباره چک صیادی، چک معمولی و انواع چک باید با دقت بررسی شود تا در دعاوی حقوقی دچار مشکل نشوید.

واخواست سفته چیست و چرا باید ظرف ۱۰ روز انجام شود؟

واخواست سفته، اقدامی قانونی برای مطالبه وجه در صورت عدم پرداخت در موعد مقرر است. دارنده سفته باید حداکثر تا ۱۰ روز پس از تاریخ سررسید، واخواستنامه را تنظیم و به دادگاه تقدیم کند. مراحل واخواست سفته:

- تهیه واخواستنامه چاپی از دادگاه یا بانک

- تنظیم سه نسخه مشابه با استفاده از کاربن

- الصاق تمبر قانونی

- ارائه به دادگاه و ابلاغ توسط مأمور اجرا

اگر واخواست در مهلت قانونی انجام نشود، دارنده سفته بسیاری از حقوق خود را از دست خواهد داد و امکان پیگیری تضامنی علیه ضامن و ظهرنویسها از بین میرود.

مسئولیت تضامنی ضامن و ظهرنویس در سفته

در قانون تجارت، ضامن و ظهرنویس سفته مسئولیت تضامنی دارند. یعنی دارنده سفته میتواند وجه را از هرکدام از آنها مطالبه کند. اما برای استفاده از این حق، باید ظرف یک سال از تاریخ واخواست، دادخواست حقوقی علیه آنها تنظیم شود. نکات مهم برای دفاع از حقوق دارنده سفته:

- ثبت تاریخ دقیق پشتنویسی

- درج هدف پشتنویسی (انتقال، وکالت یا ضمانت)

- امضای واقعی پشتنویس

- تنظیم دادخواست در مهلت قانونی

اگر این موارد رعایت نشود، دعوی علیه ظهرنویسها پذیرفته نخواهد شد و دارنده سفته از حقوق قانونی خود محروم میشود.

بازداشت صادرکننده سفته در صورت عدم پرداخت

در صورتی که صادرکننده سفته پس از صدور حکم قطعی دادگاه، مبلغ تعهد شده را پرداخت نکند و اموالی از او یافت نشود، دارنده سفته میتواند طبق ماده ۲ قانون نحوه اجرای محکومیتهای مالی، تقاضای بازداشت او را مطرح کند. شرایط لازم برای بازداشت:

- صدور حکم قطعی دادگاه

- عدم شناسایی اموال قابل توقیف

- اثبات تمکن مالی صادرکننده

- امتناع از پرداخت بدهی

بازداشت صادرکننده سفته، آخرین ابزار قانونی برای وصول طلب است و باید با دقت و مستندات کامل انجام شود.

نحوه توقیف اموال بدهکار با استفاده از سفته و چک

برای توقیف اموال بدهکار، دارنده سفته یا چک باید ابتدا دادخواست حقوقی تنظیم کند. پس از صدور حکم، میتوان با معرفی اموال بدهکار به دادگاه، تقاضای توقیف آنها را مطرح کرد. مراحل توقیف اموال:

- تنظیم دادخواست حقوقی

- صدور حکم قطعی

- معرفی اموال بدهکار (ملک، خودرو، حساب بانکی)

- صدور دستور توقیف توسط دادگاه

این روش، یکی از مؤثرترین راهکارهای قانونی برای وصول مطالبات از طریق چک و اسناد تجاری است.

سفته بدون نام یا در وجه حامل

سفته در وجه حامل، سندی است که نام گیرنده در آن ذکر نشده و هرکس آن را در اختیار داشته باشد، میتواند مبلغ را مطالبه کند. این نوع سفته در معاملات کوتاهمدت کاربرد دارد اما ریسکهای امنیتی بالایی دارد.

مزایا:

- انتقال آسان بدون نیاز به پشتنویسی

- مناسب برای معاملات سریع

معایب و خطرات:

- امکان سوءاستفاده در صورت سرقت یا گمشدن

- عدم امکان اثبات مالکیت در دادگاه

- مسئولیت سنگین برای ضامن

در معاملات مهم، بهتر است از سفته با نام مشخص استفاده شود تا حقوق دارنده محفوظ بماند.

چک برگشتی و سفته وصولنشده؛ چگونه خسارت تأخیر تأدیه را مطالبه کنیم؟

طبق ماده ۵۲۲ قانون آیین دادرسی مدنی، خسارت تأخیر تأدیه در صورتی قابل مطالبه است که سه شرط زیر وجود داشته باشد:

- تغییر فاحش شاخص قیمت سالانه

- تمکن مالی صادرکننده و امتناع از پرداخت

- مطالبه رسمی دارنده سفته یا چک

- مبدأ محاسبه خسارت: زمان مطالبه رسمی وجه توسط دارنده سند

برای مطالبه خسارت، باید دادخواست حقوقی تنظیم و مستندات مربوط به تغییر شاخص قیمت و تمکن مالی بدهکار ارائه شود.

چگونه از جعل یا سوءاستفاده از سفته جلوگیری کنیم؟

برای جلوگیری از جعل یا سوءاستفاده از سفته، رعایت نکات امنیتی هنگام تنظیم و نگهداری آن ضروری است.

نکات امنیتی:

- درج دقیق نام گیرنده و مبلغ به حروف

- عدم صدور سفته بدون تاریخ

- نگهداری در محل امن

- گرفتن رسید رسمی هنگام تحویل سفته

در صورت بروز جعل یا سوءاستفاده، باید بلافاصله با تنظیم شکایت کیفری و ارائه مدارک، پیگیری قانونی انجام شود.

آیا سفته ضمانت در استخدام قانونی است؟

در بسیاری از شرکتها، هنگام استخدام از افراد سفته ضمانت گرفته میشود. این سفته معمولاً برای حسن انجام کار، حفظ اطلاعات محرمانه و جلوگیری از خسارت احتمالی صادر میشود.

نکات حقوقی مهم:

- درج دقیق هدف سفته در متن سند

- گرفتن رسید رسمی از کارفرما

- تنظیم قرارداد مکتوب درباره شرایط استفاده از سفته

اگر این موارد رعایت نشود، کارگر ممکن است در صورت اختلاف، با مشکلات حقوقی مواجه شود. بررسی حقوقی این موضوع با مشاوره وکیل متخصص ضروری است.

چگونه در برابر دعوی ناحق سفته از خود دفاع کنیم؟

اگر فردی بهناحق ادعای طلب از طریق سفته داشته باشد، باید با ارائه مستندات قانونی از خود دفاع کرد. راهکارهای دفاعی:

- اثبات عدم دریافت مبلغ

- ارائه رسید یا قرارداد مرتبط

- اثبات هدف غیرمالی سفته (مثلاً ضمانت)

- درخواست کارشناسی خط و امضا در صورت جعل

در چنین مواردی، مشاوره با وکیل پایه یک دادگستری و تنظیم لایحه دفاعیه دقیق، نقش تعیینکنندهای در نتیجه دعوی دارد.

تنظیم سفته و چک برای افراد غیرحقوقی

تنظیم صحیح چک و سفته برای بسیاری از افراد غیرحقوقی، موضوعی پیچیده و نگرانکننده است. اما اگر اصول اولیه را بدانید، میتوانید با اطمینان کامل این اسناد را تنظیم کنید و از بروز مشکلات حقوقی جلوگیری نمایید. نکات کلیدی برای تنظیم سفته و چک:

- مبلغ را هم به عدد و هم به حروف بنویسید.

- تاریخ دقیق پرداخت را درج کنید.

- نام کامل گیرنده و صادرکننده را ثبت کنید.

- امضا یا مهر معتبر را فراموش نکنید.

- در صورت استفاده از سفته برای ضمانت، حتماً هدف را روی سند ذکر کنید.

این راهنما به زبان ساده و با مثالهای کاربردی، به شما کمک میکند تا بدون نیاز به دانش حقوقی، چک و سفته را بهدرستی تنظیم کنید.

مشاوره حقوقی آنلاین درباره اسناد تجاری

اگر در تنظیم یا پیگیری چک و سفته با مشکل مواجه شدهاید، دریافت مشاوره حقوقی آنلاین میتواند بهترین راهحل باشد. مشاوران حقوقی با بررسی دقیق سند شما، راهکارهای قانونی و عملی را ارائه میدهند.

مزایای مشاوره حقوقی آنلاین:

- دسترسی سریع و آسان به وکیل متخصص

- بررسی دقیق سند و شرایط حقوقی شما

- ارائه راهکارهای اجرایی برای وصول مطالبات

- پاسخ به سوالات حقوقی در کوتاهترین زمان

برای دریافت درخواست مشاوره حقوقی، کافی است سند خود را ارسال کنید تا کارشناسان حقوقی شما را راهنمایی کنند.

چک و سفته در قراردادهای تجاری بینالمللی؛ نکات حقوقی برای بازرگانان

در قراردادهای تجاری بینالمللی، استفاده از چک و سفته باید با دقت بیشتری انجام شود. تفاوتهای قانونی بین کشورها، ممکن است باعث بروز مشکلات در وصول مطالبات شود.

نکات مهم برای بازرگانان:

- بررسی اعتبار قانونی سفته در کشور مقصد

- استفاده از اسناد قابل پیگیری بینالمللی

- درج دقیق شرایط پرداخت و ضمانت در قرارداد

- ترجمه رسمی اسناد و تایید توسط دفاتر اسناد رسمی

در معاملات خارجی، بهتر است از چکهای بینالمللی یا حوالههای بانکی استفاده شود تا ریسک حقوقی کاهش یابد.

چک و سفته؛ دو ستون اصلی تعهدات مالی در معاملات امروز

در دنیای حقوقی و مالی، چک و اسناد تجاری مانند سفته، نقش ستونهای اصلی در تنظیم تعهدات و تضمین پرداختها را ایفا میکنند. سفته با وجود کاهش محبوبیت نسبت به چک، هنوز هم در مواردی چون ضمانت استخدام، تعهدات پیمانکاری و پرداختهای مدتدار، جایگاه خود را حفظ کرده است. نکته مهم در استفاده از سفته، رعایت دقیق اصول قانونی در تنظیم، پشتنویسی و اجرا گذاشتن آن است. اگر سفته بهدرستی تنظیم شود و اطلاعاتی مانند مبلغ، تاریخ، نام گیرنده و محل پرداخت بهطور کامل درج گردد، دارنده آن میتواند از مزایای قانونی قدرتمندی برخوردار شود. همچنین در صورت عدم پرداخت، امکان واخواست و پیگیری قضایی یا اجرایی از طریق اداره ثبت وجود دارد.

شناخت تفاوتها و کاربردهای چک و سفته، به افراد کمک میکند تا در معاملات خود با اطمینان بیشتری عمل کنند و از بروز مشکلات حقوقی جلوگیری نمایند. اگر به دنبال استفاده حرفهای و امن از چک و اسناد تجاری هستید، آگاهی از این نکات ضروری است.

سوالات متداول

۱. آیا سفته ضمانت قابل وصول است؟

بله، اگر سفته بهدرستی تنظیم شده باشد و هدف آن (مثلاً ضمانت حسن انجام کار) روی سند ذکر شده باشد، دارنده میتواند در صورت تخلف از تعهد، آن را اجرا بگذارد.

۲. تفاوت چک حقوقی و چک کیفری چیست؟

چک کیفری مربوط به چکهایی است که بدون موجودی صادر شدهاند و قابلیت تعقیب کیفری دارند. چک حقوقی معمولاً در دعاوی مدنی مطرح میشود و فقط از طریق دادگاه قابل پیگیری است.

۳. اگر سفته بدون تاریخ باشد، چه پیامدی دارد؟

در صورت عدم درج تاریخ، سفته عندالمطالبه محسوب میشود و دارنده میتواند در هر زمان وجه آن را مطالبه کند. اما در دعاوی حقوقی ممکن است اثبات زمان مطالبه دشوار شود.

۴. آیا میتوان سفته را بدون نام صادر کرد؟

بله، این نوع سفته در وجه حامل صادر میشود. هرکس آن را در اختیار داشته باشد، میتواند مبلغ را مطالبه کند. اما ریسک امنیتی بالایی دارد.

۵. در صورت گمشدن سفته، چه اقدامی باید انجام داد؟

باید فوراً به دادگاه مراجعه و با تنظیم دادخواست، تقاضای ابطال سفته یا جلوگیری از سوءاستفاده احتمالی را مطرح کرد.